銀行信息化主要包括哪些大類

銀行信息化和銀行變革二者是互為因果、相輔相成的互動(dòng)關(guān)系。銀行經(jīng)營(yíng)和管理的變革是信息化的基礎(chǔ),它決定了一定時(shí)期的信息化水平和方向。但銀行信息化作為一種工具,能推動(dòng)銀行的變革。

銀行信息化和銀行變革二者是互為因果、相輔相成的互動(dòng)關(guān)系。銀行經(jīng)營(yíng)和管理的變革是信息化的基礎(chǔ),它決定了一定時(shí)期的信息化水平和方向。但銀行信息化作為一種工具,能推動(dòng)銀行的變革。近年來,在銀行變革需求的促動(dòng)下,我國(guó)銀行信息化取得了巨大的進(jìn)展,同時(shí),對(duì)銀行的變革也產(chǎn)生了巨大影響。

信息化對(duì)經(jīng)營(yíng)方式的要求

我國(guó)商業(yè)銀行當(dāng)前的信息化主要是基于核心業(yè)務(wù)處理的信息化,因此,其對(duì)銀行變革最大的作用在于推動(dòng)了銀行經(jīng)營(yíng)方式的變革,同時(shí),也需要引進(jìn)一些較為先進(jìn)的經(jīng)營(yíng)理念來適應(yīng)經(jīng)營(yíng)方式的變革。

首先,需要有客戶化的經(jīng)營(yíng)理念。客戶需求足推動(dòng)信息化發(fā)展的根本動(dòng)力。比如:由于客戶通存通兌的需求,引發(fā)了支付系統(tǒng)的信息化,由于客戶網(wǎng)上支付的需求,引發(fā)了網(wǎng)上銀行的發(fā)展等等。因此,信息化實(shí)際上傳導(dǎo)和宣傳了銀行“圍繞以客戶需求為中心”的經(jīng)營(yíng)理念變革,強(qiáng)調(diào)了在任何時(shí)間、任何地點(diǎn)、以任何方式為客戶提供全功能、個(gè)性化的全天候金融服務(wù),即為客戶提供“3A(Anytime、Anywhere、Anyhow)”服務(wù)。

其次,需要給客戶提供多樣化的服務(wù)和產(chǎn)品。新一代綜合應(yīng)用系統(tǒng)平臺(tái)的建立,使大規(guī)模的產(chǎn)品開發(fā)成為可能。銀行產(chǎn)品由傳統(tǒng)的柜臺(tái)負(fù)債業(yè)務(wù)和貸款業(yè)務(wù)向綜合性的、多樣化產(chǎn)品轉(zhuǎn)變,產(chǎn)生了代理國(guó)債、代理基金、代買股票、代發(fā)工資、代繳費(fèi)、銀行卡等多種中間業(yè)務(wù)產(chǎn)品,極大地改變了銀行的經(jīng)營(yíng)方式。

最后,銀行作為服務(wù)行業(yè),所有的工作都是圍繞服務(wù)來進(jìn)行的,如何開拓多元化的服務(wù)渠道,使服務(wù)水平高效化是銀行信息化的首要目標(biāo)。銀行信息化不僅使得銀行的服務(wù)渠道由傳統(tǒng)的柜面服務(wù),拓展到網(wǎng)上銀行、電話銀行、手機(jī)銀行、銀行卡、POS、ATM 等多種服務(wù)渠道,改變了銀行的經(jīng)營(yíng)方式,而且銀行信息化還打破了區(qū)域、行際和時(shí)間限制,使得同城、異地、跨行存取款不再受到限制,而且資金能夠?qū)崿F(xiàn)適時(shí)到賬,提高了服務(wù)效率。而在服務(wù)功能上,信息化又使得銀行在提高了傳統(tǒng)的存取款功能以外,還增加了多渠道的快捷的查詢、轉(zhuǎn)賬、對(duì)賬、透支、綜合賬戶、綜合理財(cái)、外幣兌換等多種功能,極大地提高了服務(wù)質(zhì)量。

信息化推動(dòng)管理模式的變革

新一輪信息化購(gòu)建了統(tǒng)一的業(yè)務(wù)處理和會(huì)計(jì)核算平臺(tái),其對(duì)銀行的內(nèi)部管理變革也產(chǎn)生了巨大的推動(dòng)作用。

對(duì)于業(yè)務(wù)管理模式來說,新一代綜合應(yīng)用系統(tǒng)按照“大會(huì)計(jì)”思想,構(gòu)建的統(tǒng)一總賬平臺(tái),打破了傳統(tǒng)的業(yè)務(wù)核算各自為政的局面,統(tǒng)一了各項(xiàng)業(yè)務(wù)的操作流程和核算辦法,實(shí)現(xiàn)了業(yè)務(wù)核算操作管理與產(chǎn)品營(yíng)銷等的分離。

在此基礎(chǔ)上,就需要業(yè)務(wù)處理流程進(jìn)行不斷的優(yōu)化。主要體現(xiàn)在實(shí)現(xiàn)由傳統(tǒng)的面向科目到新型的面向業(yè)務(wù)、一記雙訖、自動(dòng)產(chǎn)生會(huì)計(jì)分錄的記帳機(jī)制轉(zhuǎn)變:實(shí)現(xiàn)由傳統(tǒng)的“賬賬、賬實(shí)、賬據(jù)、賬款、賬證”“五相符”向“賬據(jù)、賬款、賬證”“三相符”的核對(duì)機(jī)制轉(zhuǎn)變,實(shí)現(xiàn)了由傳統(tǒng)的按業(yè)務(wù)類別轉(zhuǎn)為按柜員裝訂的憑證裝訂模式轉(zhuǎn)變,實(shí)現(xiàn)由營(yíng)業(yè)機(jī)構(gòu)日終綜合平賬向柜員平賬為核心的四級(jí)平賬機(jī)制轉(zhuǎn)變;實(shí)現(xiàn)由手工清算向自動(dòng)統(tǒng)一清算的轉(zhuǎn)變等等。

而對(duì)于傳統(tǒng)的勞動(dòng)組織方式,新一代綜合應(yīng)用系統(tǒng)的應(yīng)用,將使得綜合柜員制成為可能,從而也將改變傳統(tǒng)的按照業(yè)務(wù)品種設(shè)置柜臺(tái),每個(gè)柜臺(tái)都要一個(gè)會(huì)計(jì)、-個(gè)操作的做法。因此,優(yōu)化了勞動(dòng)組合,提高了操作效率,減少前臺(tái)操作人員的數(shù)量將成為可能。

最終,管理模式的變革將會(huì)極大地拓寬業(yè)務(wù)管理對(duì)象的范圍。網(wǎng)上銀行、電話銀行、ATM的信息化,使得虛擬的網(wǎng)絡(luò)、ATM等自助設(shè)備和網(wǎng)絡(luò)終端與傳統(tǒng)的柜面網(wǎng)點(diǎn)一樣納入管理對(duì)象。這一形勢(shì)將影響傳統(tǒng)的“物理網(wǎng)點(diǎn)優(yōu)勢(shì)論”向新型的“網(wǎng)絡(luò)結(jié)點(diǎn)優(yōu)勢(shì)論”轉(zhuǎn)變,從而不僅會(huì)影響銀行減少物理網(wǎng)點(diǎn)的資金投入,還會(huì)直接影響WTO后中國(guó)銀行業(yè)與外資銀行的競(jìng)爭(zhēng)態(tài)勢(shì)。

信息化面臨的問題

銀行信息化水平?jīng)Q定于銀行管理水平。當(dāng)前我國(guó)銀行業(yè)根本的問題在于管理水平跟不上,不少銀行還停留在“辦業(yè)務(wù)”而不是“辦銀行”上。中國(guó)銀行業(yè)在風(fēng)險(xiǎn)管理、客戶關(guān)系管理、財(cái)務(wù)管理、人力資源管理、決策分析水平方面與西方銀行相比普遍還有很大的差距。隨著中國(guó)銀行和中國(guó)建設(shè)銀行股份制改造的推進(jìn),我國(guó)銀行業(yè)管理理念和管理方式的變革將逐步加劇,從而將極大地影響銀行信息化的進(jìn)程和質(zhì)量。

長(zhǎng)期以來,由于外部競(jìng)爭(zhēng)加劇和外部客戶需求的推動(dòng),中國(guó)銀行業(yè)信息化的重點(diǎn)一直在于如何增加業(yè)務(wù)品種,如何提高業(yè)務(wù)處理效率上,而對(duì)于后臺(tái)的管理,如成本管理、預(yù)算管理、風(fēng)險(xiǎn)管理、客戶關(guān)系管理、人力資源管理等基本沒有涉足,導(dǎo)致后臺(tái)支持系統(tǒng)先天不足。

此外,隨著管理變革壓力的加大,各項(xiàng)管理需求旺盛,但均分散在各個(gè)專業(yè)部門,導(dǎo)致不少銀行眉毛胡子一把抓,有一個(gè)需求就上個(gè)項(xiàng)目。最終會(huì)導(dǎo)致很多系統(tǒng)相互獨(dú)立,前后臺(tái)數(shù)據(jù)不共享、信息割裂,形成信息孤島,不但會(huì)因?yàn)橹貜?fù)投資造成極大的資源浪費(fèi),還會(huì)極大影響信息化的質(zhì)量。

然而,現(xiàn)實(shí)中還有不少銀行沒有深刻領(lǐng)會(huì)管理變革和信息化的辨證關(guān)系,并且有些還存在著兩種錯(cuò)誤的傾向。一種是為了信息化而信息化,即把信息化只當(dāng)成科技部門和某一兩個(gè)業(yè)務(wù)部門的事情,而不作相應(yīng)的管理文化變革、管理流程變革準(zhǔn)備。另一種是畏而不前,認(rèn)為管理變革阻力大,難度大而產(chǎn)生畏難情緒。事實(shí)上,銀行要真正成為商業(yè)銀行,就要搞風(fēng)險(xiǎn)、財(cái)務(wù)、人力等管理,而要搞風(fēng)險(xiǎn)管理、財(cái)務(wù)管理,沒有信息化支持事實(shí)證明是行不通的。信息化的推進(jìn)勢(shì)在必行。但是,管理變革和信息化要協(xié)調(diào)推進(jìn),只有二者的互動(dòng)才能真正推動(dòng)銀行的革新。

信息化的發(fā)展方向

進(jìn)入2005年,隨著中行和建行股份制改造的推進(jìn)和WTO下金融管制的完全放開,中國(guó)銀行業(yè)信息化的步伐將還將加快。

從2004年起,各銀行都相繼推進(jìn)和深入了從客戶關(guān)系管理、商業(yè)智能,到數(shù)據(jù)倉(cāng)庫(kù)、數(shù)據(jù)挖掘等應(yīng)用軟件、平臺(tái)軟件系統(tǒng)方面的建設(shè)。2004年,工行為配合行內(nèi)的改革和管理需要,在成本管理、績(jī)效考核、價(jià)值管理方面開發(fā)了一系列新系統(tǒng),還建立了客戶關(guān)系管理系統(tǒng),并將這套系統(tǒng)和針對(duì)客戶開展?fàn)I銷的工作結(jié)合起來。2005年工行還啟動(dòng)了全行的數(shù)據(jù)倉(cāng)庫(kù)建設(shè),利用信息化手段為行領(lǐng)導(dǎo)提供經(jīng)營(yíng)決策支持。2004年農(nóng)行已經(jīng)啟動(dòng)了財(cái)務(wù)管理信息系統(tǒng)第一期的開發(fā),計(jì)劃2005午試點(diǎn)后推廣。同時(shí)要啟動(dòng)第二期基于數(shù)據(jù)倉(cāng)庫(kù)的財(cái)務(wù)預(yù)算、分析和考評(píng)系統(tǒng)建設(shè)。建行根據(jù)科技總體規(guī)劃提出一組具有戰(zhàn)役性質(zhì)的項(xiàng)目群,包括渠道整合、客戶信息、客戶關(guān)系管理、企業(yè)內(nèi)部資源計(jì)劃、信貸流程管理、內(nèi)容管理、數(shù)據(jù)交換池、信息總線、安全、網(wǎng)絡(luò)、災(zāi)難備份等。2004年項(xiàng)目群已經(jīng)基本完成了立項(xiàng)、采購(gòu)工作,并已經(jīng)下發(fā)到軟件開發(fā)中心。同時(shí)2005年還將啟動(dòng)了數(shù)據(jù)倉(cāng)庫(kù)建設(shè)和資產(chǎn)負(fù)債管理、客戶關(guān)系管理、財(cái)務(wù)績(jī)效管理和風(fēng)險(xiǎn)管理等四項(xiàng)應(yīng)用主題的開發(fā)。

同時(shí),各銀行紛紛開展應(yīng)用及管理系統(tǒng)的建構(gòu),表明銀行信息化建設(shè)重點(diǎn)已由綜合業(yè)務(wù)系統(tǒng),逐步擴(kuò)展到提高經(jīng)營(yíng)管理水平的管理信息系統(tǒng),信息化建設(shè)的直接目標(biāo)也由原來的提高業(yè)務(wù)處理效率,過渡到提高經(jīng)營(yíng)決策效率和綜合管理水平。因此,建立起包括財(cái)務(wù)管理、人力資源、風(fēng)險(xiǎn)和資產(chǎn)負(fù)債管理、客戶關(guān)系管理、決策分析等功能在內(nèi)的強(qiáng)大的銀行后臺(tái)管理信息系統(tǒng),將成為未來幾年銀行信息化的發(fā)展主旋律。

此外,務(wù)實(shí)的戰(zhàn)略規(guī)劃也是銀行信息化成功的前提。管理信息系統(tǒng)的動(dòng)態(tài)性和復(fù)雜性,決定了戰(zhàn)略規(guī)劃的重要地位。事實(shí)表明,如果不能在新的系統(tǒng)建設(shè)之初就做好全面的規(guī)劃和設(shè)計(jì),未來修修補(bǔ)補(bǔ)的工作將永無止息,信息系統(tǒng)也不會(huì)有長(zhǎng)久的生命力。為避免此一困境,最有效的解決辦法是盡快制定銀行整體化的信息化發(fā)展戰(zhàn)略規(guī)劃。

面對(duì)改制、上市等種種嚴(yán)峻考驗(yàn),中行和建行都啟動(dòng)了信息化戰(zhàn)略規(guī)劃設(shè)計(jì)。建行在2004年從整體規(guī)劃的角度就全行的科技發(fā)展進(jìn)行了全面深入的思考,并將這一年的信息化建設(shè)描述為“大規(guī)模戰(zhàn)役”之前的準(zhǔn)備。信息化整體規(guī)劃力圖對(duì)信息系統(tǒng)的應(yīng)用體系架構(gòu)、數(shù)據(jù)架構(gòu)、技術(shù)體系等架構(gòu)進(jìn)行全面探索,并且在一些項(xiàng)目上有所推進(jìn)。未來兩年將是從規(guī)劃到任務(wù),從藍(lán)圖到實(shí)施的攻堅(jiān)階段,建行將集中解決怎么“打好仗”的問題。中行也啟動(dòng)了IT發(fā)展戰(zhàn)略項(xiàng)目。以現(xiàn)代商業(yè)銀行的經(jīng)營(yíng)理念為著眼點(diǎn),借鑒世界領(lǐng)先銀行的“最佳實(shí)踐”,結(jié)合汀建設(shè)的現(xiàn)狀和實(shí)施能力,從應(yīng)用架構(gòu)、基礎(chǔ)設(shè)施、安全架構(gòu)和治理機(jī)制四個(gè)方面對(duì)中行汀的發(fā)展進(jìn)行整體設(shè)計(jì),為未來信息科技體系建設(shè)提供了行動(dòng)指南和決策依據(jù)。

而從操作層面來說,管理信息系統(tǒng)的關(guān)鍵在于全行數(shù)據(jù)的標(biāo)準(zhǔn)化和規(guī)范化,核心是要按照統(tǒng)一的、唯一的邏輯數(shù)據(jù)模型,建立全行統(tǒng)一的數(shù)據(jù)倉(cāng)庫(kù),實(shí)現(xiàn)數(shù)據(jù)的共享和唯一。在各應(yīng)用主題(財(cái)務(wù)管理、風(fēng)險(xiǎn)管理、人力管理等)的具體實(shí)施步驟上可以采取統(tǒng)一規(guī)劃、分步實(shí)施的策略。

總之,管理信息化的實(shí)質(zhì)是把管理中深層次的內(nèi)容運(yùn)用到信息化的過程。銀行要上管理信息系統(tǒng),必然涉及流程的變革,而流程的變動(dòng)會(huì)涉及各管理主客體利益的調(diào)整,因而會(huì)遇到巨大的阻力,這是管理信息系統(tǒng)相對(duì)于業(yè)務(wù)系統(tǒng)的最痛苦的地方。銀行業(yè)信息化要成功,關(guān)鍵在于銀行管理變革是否協(xié)調(diào)同步。這也是中國(guó)銀行業(yè)改革能否成功的關(guān)鍵所在。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:葉雨田

-

昆明電力交易中心:云南電力市場(chǎng)管理辦法系列解讀(四)用戶側(cè)結(jié)算

-

云南公布2022年電力交易服務(wù)費(fèi)收費(fèi)標(biāo)準(zhǔn)

2021-12-222022年電力交易服務(wù)費(fèi) -

廣西電力市場(chǎng)2021年5月月度競(jìng)價(jià)交易價(jià)格環(huán)比上漲近9分 首次出現(xiàn)……

2021-04-26廣西電力市場(chǎng)

-

云南公布2022年電力交易服務(wù)費(fèi)收費(fèi)標(biāo)準(zhǔn)

2021-12-222022年電力交易服務(wù)費(fèi) -

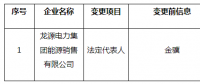

北京電力交易中心公示1家售電公司注冊(cè)信息變更有關(guān)情況

2020-10-30售電公司,電力市場(chǎng),北京電力交易中心 -

重慶零售側(cè)掛牌交易操作辦法征求意見稿:采用“雙掛雙摘”模式