發電側平價上網的成本問題測算

平價上網其實分用戶側平價和發電側平價。用戶側平價是指與用戶從電網拿到的電價同價,包含輸配電成本在內;工商業分布式已實現了售電側平價,驅動了2017年分布式爆發式增長。而發電側平價是指與火電上網電價同價,其中不包含輸配電成本。業內預計2020年光伏將實現發電側平價,屆時行業迎來內生性驅動的高速增長。

目前工商業用電電價大約在0.8~1元左右的價格,而分布式度電成本約0.5~0.6元/kwh。對于自發自用的分布式光伏發電項目,以10MW為例,如果自用電價為0.9元/kwh,度電補貼為0.37元/kwh,光照小時數以1200小時計算,則保守測算單瓦造價在6元,全額上網情況下IRR為9.2%,而自發自用模式下幾乎在14%以上。

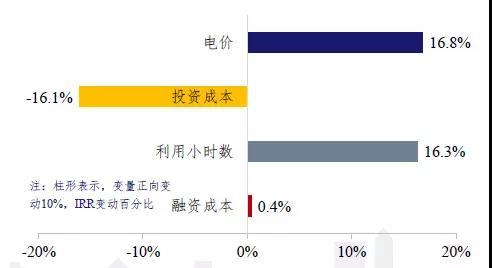

但是要實現發電側平價,從光伏電站各參數敏感性分析來看,25年光伏項目凈現金流貼現,使得凈現值為0的貼現率,一般要求高于8%。影響該項目IRR的主要參數為利用小時數、系統成本、補貼、資金成本等。通過對以上參數進行敏感性分析,我們可知如下圖:

由上圖可知,投資成本與電價是影響電站項目收益的最核心的兩個參數,同時我們可以發現,當投資成本與電價分別在現階段正向變動10%,項目整體的IRR幾乎不變,也就是說,為實現平價上網,在IRR不變的前提下,投資成本需要有幾乎同等比例的降幅。

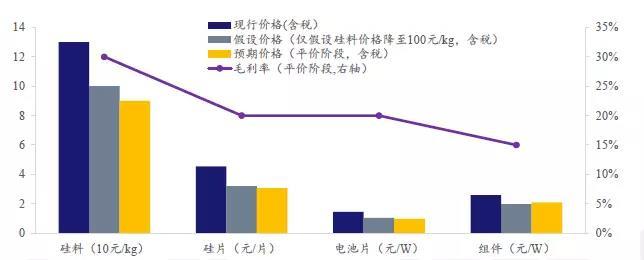

首先產業鏈各環節價格需降20~30%。假設平價上網時,系統成本需降至4元/W,其中,BOS成本因組件效率提升20%而攤薄,則組件價格需降至2元/W左右。若各環節仍能保持合理盈利水平,則相較現在產業鏈各環節的價格仍需下降20~30%。

光伏平價上網是大趨勢所在,2017年全球新增裝機容量102GW,同比增長33.7%。其中,中國17年裝機53GW,占全球裝機過半比重,為無可置疑的第一大市場,預計18年裝機量將達到55~60GW,繼續領跑全球。發展形勢前景是光明的,在可預期的未來2018年戶用及分布式、扶貧項目、領跑者項目將繼續驅動產業需求,2019年自發自用模式疊加平價項目催化,2020年及以后技術進步驅動降本,通過目前光伏造價降低的趨勢以及組件效率的提升帶來的整體電站效率的提高,我國有望在2020年實現光伏平價上網,進一步打開裝機空間。

責任編輯:繼電保護