圖解|2018年全國電力供需形勢預測分析

2018年是全面貫徹黨的十九大精神的開局之年,是決勝全面建設小康社會的關鍵之年,電力行業(yè)應以供給側結構性改革為主線,將重點開展化解煤電

2018年是全面貫徹黨的十九大精神的開局之年,是決勝全面建設小康社會的關鍵之年,電力行業(yè)應以供給側結構性改革為主線,將重點開展化解煤電過剩產能、深化電力體制改革、解決清潔能源消納問題和促進能源惠民利民等重點工作。

中電聯(lián)發(fā)布的《2017-2018年度全國電力供需形勢分析預測報告》顯示,綜合考慮宏觀經濟、服務業(yè)和居民用電發(fā)展趨勢、大氣污染治理、電能替代等各方面因素,預計2018年電力消費仍將延續(xù)2017年的平穩(wěn)較快增長水平。考慮到2017年高基數(shù)等因素,在平水年、沒有大范圍極端氣溫影響情況下,預計2018年全社會用電量增長5.5%左右。

(來源:中電聯(lián)、《中國能源》制圖:中國電力知庫)

2018年全國電力供需形勢預測

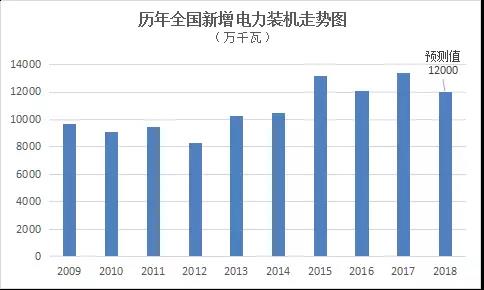

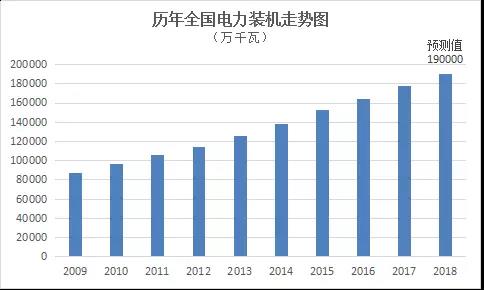

(一)全國預計新增裝機容量1.2億千瓦,非化石能源裝機比重進一步提高

預計全年全國新增裝機容量1.2億千瓦左右,其中,非化石能源發(fā)電裝機7000萬千瓦左右。預計2018年底,全國發(fā)電裝機容量將達到19.0億千瓦,其中非化石能源發(fā)電7.6億千瓦、占總裝機比重將上升至40%左右。預計煤電裝機容量10.2億千瓦、占全國裝機比重53.6%,比2017年底降低1.5個百分點。

(二)全社會用電量將延續(xù)平穩(wěn)較快增長水平,消費結構將進一步調整優(yōu)化

綜合考慮宏觀經濟、服務業(yè)和居民用電發(fā)展趨勢、大氣污染治理、電能替代等各方面因素,預計2018年電力消費仍將延續(xù)2017年的平穩(wěn)較快增長水平。考慮到2017年高基數(shù)因素,在平水年、沒有大范圍極端氣溫影響情況下,預計2018年全社會用電量增長5.5%左右。

(三)電力供需總體寬松,全年火電設備利用小時與2017年基本持平

預計全國電力供需總體寬松、部分地區(qū)富余,局部地區(qū)用電高峰時段電力供需偏緊。預計全年發(fā)電設備利用小時3710小時左右;其中,火電設備利用小時4210小時左右,與2017年基本持平。分區(qū)域看,東北、西北區(qū)域預計電力供應能力富余較多;華東、華中區(qū)域預計電力供需總體平衡,少數(shù)省份在迎峰度夏、度冬用電高峰時段供需偏緊;華北區(qū)域預計電力供需總體平衡,河北南網(wǎng)電力供需偏緊;南方區(qū)域預計電力供需總體平衡,但省級電網(wǎng)間平衡差異較為突出。

2018年全國電力供需形勢分析

(一)電力消費增長不確定性因素仍然存在

雖然在棄風、棄光、棄水以及電力供應相對過剩局面下,各級政府加大電能替代實施力度,有效擴大了電力需求尤其是三產和居民生活用電量增長,新業(yè)態(tài)、新模式、新產業(yè)也不斷涌現(xiàn),高技術制造行業(yè)用電增速也將進一步加快,但當前階段,傳統(tǒng)四大高載能行業(yè)電力需求增長仍是影響全社會用電量增速和增量的關鍵因素。從宏觀經濟形勢走勢判斷,2018年可能受到投資領域中房地產和基礎設施建設放緩的影響,四大高載能行業(yè)的電力需求難以保持繼續(xù)的增速,可能會對全社會電力消費增速產生影響。

(二) 電力供需形勢持續(xù)寬松,部分地區(qū)矛盾加大

從電源項目建設進展情況看,風電、光伏發(fā)電等新能源新增裝機繼續(xù)保持增長,2018年新增發(fā)電裝機容量可能繼續(xù)保持在1億kW左右,電力供需總體仍處于相對寬松狀態(tài),預計煤電機組繼續(xù)低位運行。

2018年,核電項目如果進展順利,投產規(guī)模有望超過1000萬kW;2017年集中投產特高壓輸電線路,將對受電地區(qū)電力供需平衡產生重要影響。預計至2020年期間,我國大部分地區(qū)電力供需將持續(xù)處于較為寬松態(tài)勢,本地燃煤發(fā)電小時數(shù)處于低位水平,受電地區(qū)接納區(qū)外電力面臨較大壓力。在當前電力市場化改革背景下,市場機制調節(jié)手段還在逐步完善,省間協(xié)調的需求日益加大。

(三) 燃煤發(fā)電企業(yè)繼續(xù)面臨經營風險

2017年底全國能源工作會議中“大力化解煤電過剩產能”的部署,標志著關于煤電產能過剩問題,已從防范過剩風險進入到去產能的新階段。政策取向將是以公平競爭、優(yōu)勝劣汰的原則建立有效市場機制化解過剩產能,將促使發(fā)電企業(yè)注重發(fā)展質量。

由于未來電力需求增量主要來自于非化石能源發(fā)電,考慮到“降成本”要求,未來銷售電價難以提升,且新增煤電全部參與市場交易、不再執(zhí)行標桿電價,存量煤電計劃電量也不斷減少,加之煤炭價格波動風險仍然存在,節(jié)能環(huán)保提質增效改造要求也不斷提高,煤電企業(yè)預計經營風險仍會存在。

(四)電力體制改革面臨重大機遇

2018年,重點加快推進增量配電業(yè)務改革試點工作、8個地區(qū)電力現(xiàn)貨市場交易試點,進一步擴大電力市場化交易規(guī)模,電力行業(yè)將迎來新機遇。

2017年11月,國家發(fā)布《關于加快推進增量配電業(yè)務改革試點的通知》,在前兩批195個增量配電試點項目審批完成的基礎上推進第3批增量配電試點項目的報送工作,將引導更多社會資本進入增量配電網(wǎng)的投資運營,降低用戶用電成本。但也需要做好配電網(wǎng)合理規(guī)劃、避免重復建設,防止地方“拉專線”等現(xiàn)象的發(fā)生。

2017年8月,國家發(fā)布《關于開展電力現(xiàn)貨市場建設試點工作的通知》,提出以南方(以廣東為起步)、蒙西、浙江、山西、山東、福建、四川、甘肅等8個地區(qū)作為第1批試點,加快組織推動電力現(xiàn)貨市場建設工作,2018年底前啟動電力現(xiàn)貨市場試運行,電力現(xiàn)貨市場建設成熟一個啟動一個。未來一年將是電力現(xiàn)貨市場試點建設的關鍵一年,將有效建立發(fā)現(xiàn)不同時段、不同地點邊際發(fā)電成本的市場化機制,通過市場信號引導電力供需并有效發(fā)揮清潔能源邊際成本低的優(yōu)勢。

官方微信售電那點事兒")

責任編輯:仁德財

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創(chuàng)性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

西北光伏市場分析: 七大經驗、四大問題、五大原因、破解棄光三大舉措

2018-12-24光伏市場分析 -

拍賣 | 浙江麗水龍泉周調源電站的電站資產 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

太離譜,光伏9.3元/瓦中標!?

-

中國沿海電煤采購價格指數(shù)(CECI沿海指數(shù))第54期

2018-12-21電煤采購價格 -

2019年電力行業(yè)年度投資策略報告:火電走出低谷 核電方興未艾

-

2018年工業(yè)鍋爐行業(yè)發(fā)展現(xiàn)狀與2019年行業(yè)前景分析【組圖】

-

發(fā)改委能源研究所李俊峰:沒有國家補貼的可再生能源產業(yè)如何繼續(xù)發(fā)展?

-

干貨丨風力發(fā)電機組壽命分析

-

首份風電“競價”公示結果引發(fā)的思考和啟示

2018-12-24風電競價上網(wǎng)