平價(jià)上網(wǎng):風(fēng)電和光伏誰將率先突圍?

我國(guó)現(xiàn)存的新能源發(fā)電技術(shù)包括風(fēng)電、光伏、生物質(zhì)能等,核電也被歸類于新能源,目前風(fēng)電、光伏和核電的發(fā)展規(guī)模較大。新能源發(fā)電位于電力系統(tǒng)發(fā)電、輸電、配電、售(送)電四個(gè)環(huán)節(jié)中的發(fā)電側(cè),其產(chǎn)品同火電、水電

我國(guó)現(xiàn)存的新能源發(fā)電技術(shù)包括風(fēng)電、光伏、生物質(zhì)能等,核電也被歸類于新能源,目前風(fēng)電、光伏和核電的發(fā)展規(guī)模較大。

新能源發(fā)電位于電力系統(tǒng)發(fā)電、輸電、配電、售(送)電四個(gè)環(huán)節(jié)中的發(fā)電側(cè),其產(chǎn)品同火電、水電等傳統(tǒng)電力具備極高的同質(zhì)性,僅在電壓、頻率等方面有少許區(qū)別。

對(duì)于絕大多數(shù)用戶而言,不同電力產(chǎn)品僅存在價(jià)格區(qū)分,這意味著在不考慮其他因素的條件下,成本領(lǐng)先戰(zhàn)略是發(fā)電企業(yè)必然也是唯一可行的競(jìng)爭(zhēng)戰(zhàn)略。

新能源發(fā)電行業(yè)由于產(chǎn)業(yè)發(fā)展初期成本較高,必須依賴政策補(bǔ)貼才能維持一定的發(fā)展規(guī)模,此時(shí)新能源在能源結(jié)構(gòu)中作為補(bǔ)充性能源,而補(bǔ)貼規(guī)模的大小決定了新能源空間的上限。

只有當(dāng)新能源發(fā)電成本與傳統(tǒng)能源(主要為火電)具備可比性,也就是實(shí)現(xiàn)并網(wǎng)側(cè)的平價(jià)上網(wǎng),才能在市場(chǎng)競(jìng)爭(zhēng)中擴(kuò)大份額,并逐漸在能源結(jié)構(gòu)中由補(bǔ)充性能源變?yōu)樘娲阅茉础?/span>

市場(chǎng)競(jìng)爭(zhēng)力取代產(chǎn)業(yè)政策成為行業(yè)發(fā)展的核心驅(qū)動(dòng)力,其發(fā)展上限也由補(bǔ)貼規(guī)模變?yōu)槟茉纯傂枨蟆?/span>

新能源在能源結(jié)構(gòu)中的份額提升意味著能源結(jié)構(gòu)的優(yōu)化。

我國(guó)已經(jīng)充分意識(shí)到推動(dòng)新能源發(fā)電并網(wǎng)側(cè)平價(jià)上網(wǎng)的重要性:國(guó)家“十三五”規(guī)劃明確提出光伏并網(wǎng)側(cè)、用戶側(cè)平價(jià)上網(wǎng)的目標(biāo),并要求發(fā)電側(cè)成本進(jìn)一步下降30%、40%;同時(shí)要求到2020年風(fēng)電實(shí)現(xiàn)并網(wǎng)側(cè)平價(jià)上網(wǎng)。

平價(jià)上網(wǎng)含義及標(biāo)準(zhǔn)設(shè)定

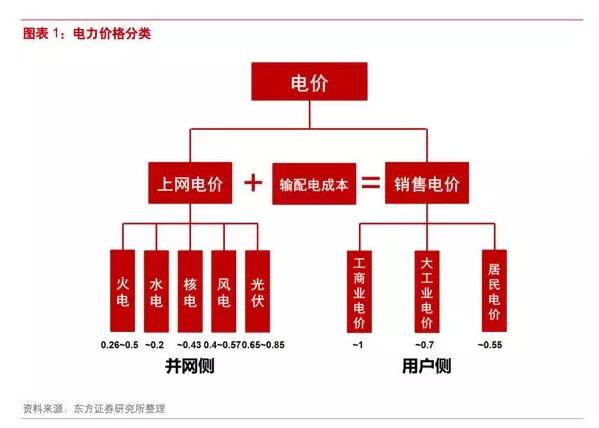

通常所說的電價(jià)是指銷售價(jià)格,其成本組成包括發(fā)電廠的發(fā)電成本、輸配電成本等。

我國(guó)的銷售電價(jià)分為三類:工商業(yè)電價(jià),一般在1元/kWh左右;大工業(yè)電價(jià),一般在0.6~0.9元/kWh之間;居民和農(nóng)業(yè)售電電價(jià),由于享受國(guó)家的交叉補(bǔ)貼,價(jià)格較低。

主要的幾種新能源技術(shù),風(fēng)電目前的標(biāo)桿電價(jià)為0.40~0.57元/kWh,集中式光伏為0.65~0.85元/kWh,分布式光伏0.7~0.9元/kWh左右,核電約為0.43元/kWh,低于大多數(shù)電力售價(jià),初步具備用戶側(cè)平價(jià)上網(wǎng)的條件。

判斷新能源能否在發(fā)電側(cè)與火電上網(wǎng)電價(jià)相競(jìng)爭(zhēng)的方法:是比較新能源發(fā)電度電成本與火電成本,衡量度電成本最為常用的指標(biāo)是平準(zhǔn)化電力成本(levelizedcostofenergy,LCOE),LCOE=電站生命周期內(nèi)的成本現(xiàn)值/電站生命周期內(nèi)發(fā)電量貼現(xiàn)。

目前的新能源應(yīng)用中,除分布式光伏之外,風(fēng)電、集中式光伏及核電設(shè)備距離負(fù)荷中心距離較遠(yuǎn),實(shí)現(xiàn)用戶側(cè)平價(jià)上網(wǎng)意義不大,真正能夠促進(jìn)產(chǎn)業(yè)發(fā)展的是實(shí)現(xiàn)發(fā)電側(cè)平價(jià)上網(wǎng),即在發(fā)電側(cè)能夠與火電的上網(wǎng)電價(jià)相競(jìng)爭(zhēng)。

目前國(guó)內(nèi)不同地區(qū)脫硫煤電價(jià)格在0.26~0.5元/kWh,由于不同地區(qū)脫硫煤電價(jià)格差距較大,新能源不要任何補(bǔ)貼、實(shí)現(xiàn)全面的平價(jià)上網(wǎng)并不現(xiàn)實(shí)。

我們認(rèn)為在高電價(jià)地區(qū),平價(jià)上網(wǎng)標(biāo)準(zhǔn)可以設(shè)置為脫硫煤電價(jià)格,而在低電價(jià)地區(qū),考慮到新能源發(fā)電的正向外部性和煤電的負(fù)外部性,將平價(jià)標(biāo)準(zhǔn)設(shè)定為0.43元/kWh較為合理(2016年煤電的加權(quán)平均價(jià)格約為0.40元/kWh,加上碳交易3分/kWh的成本)。

內(nèi)化外部成本,新能源已初具競(jìng)爭(zhēng)力

新能源從起步到如今已經(jīng)歷了幾十年,如果僅考慮發(fā)電的商業(yè)成本,新能源發(fā)展還需要政策扶植。

對(duì)不同能源項(xiàng)目的商業(yè)成本核算一般包含其建設(shè)成本及運(yùn)營(yíng)成本。

就當(dāng)前情況而言,如果僅考慮新能源發(fā)電的商業(yè)成本,在短時(shí)間內(nèi)實(shí)現(xiàn)全面的并網(wǎng)側(cè)平價(jià)上網(wǎng)并不現(xiàn)實(shí),在新能源發(fā)電技術(shù)商業(yè)成本優(yōu)勢(shì)欠缺的情況下,國(guó)家適當(dāng)對(duì)新能源電價(jià)采取補(bǔ)貼政策相當(dāng)必要。

而如果將外部成本內(nèi)化,新能源發(fā)電成本已初具競(jìng)爭(zhēng)力。我國(guó)的電力結(jié)構(gòu)以火電(主要是燃煤)為主,火電具有商業(yè)成本低、能量密度高等優(yōu)點(diǎn),但也是造成大氣污染的罪魁,并且排放大量的溫室氣體,目前的火電價(jià)格中并未考慮上述負(fù)外部作用。

新能源的清潔特性使其具有較好的環(huán)境正外部性,同時(shí),如果內(nèi)化火電的環(huán)境負(fù)外部性,其成本優(yōu)勢(shì)將被削弱。

煤電企業(yè)要想達(dá)到國(guó)家規(guī)定超低排放標(biāo)準(zhǔn),脫硫脫硝效率需從80%上升至95%和90%,火電度電成本約增加0.4分/kWh。

同時(shí),2017年我國(guó)計(jì)劃全面推行碳交易機(jī)制,為碳排放定價(jià)。2011年10月,國(guó)家發(fā)改委決定在北京、天津、上海、重慶、湖北、廣東及深圳市設(shè)立7個(gè)線上碳交易試點(diǎn),并于2014年全部啟動(dòng)。

截止2017年5月,碳交易市場(chǎng)共納入排放企業(yè)超過1900家,累計(jì)成交碳配額接近1.6億噸,交易額37億元,預(yù)計(jì)2017年我國(guó)有望全面推行碳交易市場(chǎng)。

如果將2017年啟動(dòng)的碳交易因素納入考慮范圍,火電度電成本將繼續(xù)增加約4分/kWh。未來伴隨著超低排放標(biāo)準(zhǔn)及碳交易等政策的限制,火電成本競(jìng)爭(zhēng)優(yōu)勢(shì)將顯著下降。

同時(shí),“綠證”等新政策的開展將有效引入市場(chǎng)機(jī)制,補(bǔ)償新能源的正外部性,加之新能源成本的逐漸下降,新能源發(fā)電將逐漸實(shí)現(xiàn)平價(jià)上網(wǎng)。

補(bǔ)貼壓力日增,平價(jià)上網(wǎng)助力新能源二次騰飛

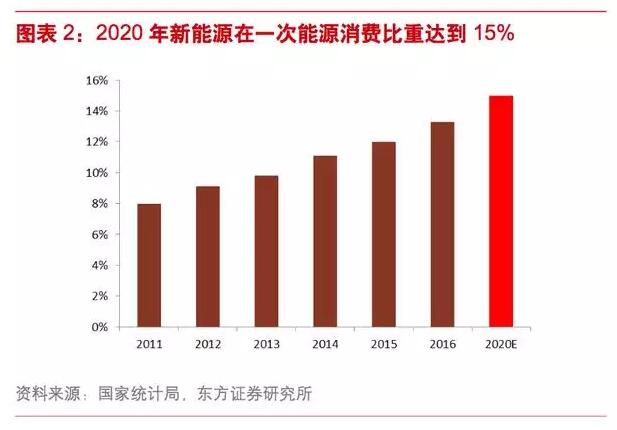

近幾年,隨著新能源扶植政策的緊密出臺(tái)和大力推進(jìn),中國(guó)可再生能源發(fā)電產(chǎn)業(yè)取得快速發(fā)展,在一次能源結(jié)構(gòu)中的比重不斷增長(zhǎng),從2011年的8%上升至2016年的13%。

根據(jù)《能源發(fā)展“十三五”規(guī)劃》要求,到2020年可再生能源占整體能源消費(fèi)比重將不低于15%。

2016年可再生能源總裝機(jī)容量達(dá)到584GW(含水電,其中風(fēng)電、光伏及核電合計(jì)裝機(jī)量252GW),2005至2016年可再生能源總裝機(jī)量CAGR達(dá)到15%(其中風(fēng)電、光伏及核電等新能源裝機(jī)容量CAGR為34%)。

根據(jù)《中國(guó)能源展望2030》,到2030年,可再生能源發(fā)電總裝機(jī)規(guī)模有望達(dá)到1440GW。

新能源大肆擴(kuò)張之后,日益增長(zhǎng)的電價(jià)補(bǔ)貼缺口表明新能源當(dāng)前依賴政策扶植的發(fā)展模式不具有可持續(xù)性。

我國(guó)實(shí)行新能源固定上網(wǎng)電價(jià)制度,對(duì)風(fēng)電及光伏發(fā)電的補(bǔ)貼來自可再生能源補(bǔ)貼附加費(fèi)。從2006年至今,可再生能源電價(jià)附加征收標(biāo)準(zhǔn)從1厘/kWh提高到1分9厘/kWh。

2016年預(yù)計(jì)征收額可達(dá)到1100億元,但實(shí)際征收額不足700億元。隨著風(fēng)電及光伏發(fā)電行業(yè)上網(wǎng)電量不斷擴(kuò)大,補(bǔ)貼基金面臨巨大的資金缺口。2016年全年可再生能源電價(jià)補(bǔ)貼缺口超過100億元,累計(jì)缺口超過600億元。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:lixin

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國(guó)內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長(zhǎng)龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場(chǎng):深度研究火電行業(yè)價(jià)值

2020-07-09火電,火電公司,電力行業(yè) -

國(guó)家能源局印發(fā)2020年能源工作指導(dǎo)意見:從嚴(yán)控制、按需推動(dòng)煤電項(xiàng)目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國(guó)家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價(jià)上網(wǎng)

-

創(chuàng)造12項(xiàng)世界第一!世界首個(gè)柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補(bǔ),風(fēng)電 -

桂山風(fēng)電項(xiàng)目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項(xiàng)目部組織

-

市場(chǎng)及媒體合作

專業(yè)配售電平臺(tái)

業(yè)務(wù)郵箱:web@sgcio.com投稿郵箱

web@sgcio.com -

大云網(wǎng)微信

-

大云網(wǎng)QQ群

?2015-2020大云網(wǎng) SgCio.com 版權(quán)所有粵ICP備18015747號(hào)部分圖文轉(zhuǎn)載網(wǎng)絡(luò),版權(quán)歸原作者,如有侵權(quán)請(qǐng)聯(lián)系刪除