")

發(fā)售一體主導(dǎo)市場(chǎng)的隱憂與希望

意料之中的事情發(fā)生了:售電市場(chǎng)放開近兩年,發(fā)電集團(tuán)控股售電公司的市場(chǎng)份額逐漸在各地占主導(dǎo)地位。

eo記者選取了華東地區(qū)最北端省份山東、中部地區(qū)湖南,以及南方地區(qū)廣東等省區(qū)的相關(guān)數(shù)據(jù),回顧分析2017年部分已引入售電公司省份的市場(chǎng)情況,發(fā)現(xiàn)發(fā)售一體趨勢(shì)明顯,但集中程度因地而異。其中,山東情況最為明顯,發(fā)售一體市場(chǎng)份額占據(jù)7成之高;湖南份額過半;目前市場(chǎng)最為活躍的廣東,份額也達(dá)到4成;陜西、河南等地則出現(xiàn)過發(fā)電疑似“聯(lián)盟”,發(fā)售一體占主導(dǎo)的情況。

電量一直是發(fā)電企業(yè)的重要考核指標(biāo),早在2017年初相關(guān)工作會(huì)議上,大唐集團(tuán)相關(guān)負(fù)責(zé)人曾指出,緊抓發(fā)電量計(jì)劃、大用戶直供、競(jìng)價(jià)交易等各個(gè)環(huán)節(jié),一單一單地盯,一天一天地抓,確保完成2017年發(fā)電量計(jì)劃;華能則強(qiáng)調(diào),確保基數(shù)電量和交易電量份額均不低于容量份額,確保利用小時(shí)對(duì)標(biāo)領(lǐng)先。

然而保證了電量,發(fā)電企業(yè)是否就能“高枕無憂”?發(fā)售一體主導(dǎo)下的售電市場(chǎng)是好是壞?

售電是入口,但升級(jí)轉(zhuǎn)型不能光靠售電

即使都做售電,各家也有各家的策略。比如。華能曾提出“實(shí)現(xiàn)營(yíng)銷效益最大化”,華潤(rùn)則對(duì)售電提出“能做第一,絕不做第二”的目標(biāo),前者要平衡量?jī)r(jià)后者似乎更注重份額,但在各個(gè)省區(qū)又會(huì)“隨市而變”。

據(jù)eo記者了解到的信息,兩年來不乏發(fā)電企業(yè)售電公司主動(dòng)“挑動(dòng)”價(jià)格,破解發(fā)售雙方價(jià)格僵局,突破既定價(jià)差的案例;而從電量角度看,以華潤(rùn)河南為例,裝機(jī)約514萬千瓦,占河南省總裝機(jī)比例僅為10%,但其控股售電公司2017年市場(chǎng)份額達(dá)到18.89%,遠(yuǎn)超該省裝機(jī)比例最大的大唐。

在售電的競(jìng)技場(chǎng)上,誰決心更大,反應(yīng)更快,能夠調(diào)動(dòng)的資源更多,誰就將搶占先機(jī)。

但是,拿得出于的電雖會(huì)為集團(tuán)帶來更多利潤(rùn)嗎?

2017年11月7日,J.P.摩根發(fā)布了中國(guó)電力企業(yè)2018年展望報(bào)告。從全國(guó)來看,目前發(fā)電企業(yè)20%—30%的電量需進(jìn)入市場(chǎng)參與直按交易。J.P.摩根統(tǒng)計(jì),相比獲取上網(wǎng)電價(jià),發(fā)電企業(yè)度電收入平均降低5%—10%。而以廣東市場(chǎng)為例,發(fā)電端的這部分讓利當(dāng)中八成會(huì)直接給電力用戶n。

與獨(dú)立售電公可“廝殺”得來的電量?jī)H能緩解市場(chǎng)化帶來的沖擊,還要付出相當(dāng)程度的人力、物力,為什么要做這看上去吃力不討好的事情?

一位業(yè)內(nèi)人上對(duì)eo說:“不做售電,我們還能做什么?”

在產(chǎn)能總體過剩、市場(chǎng)機(jī)制尚未完善、用戶訴求漸長(zhǎng)的環(huán)境下,發(fā)電企業(yè)的轉(zhuǎn)型選擇并不多。而售電市場(chǎng)的放開第一次讓發(fā)電企業(yè)意識(shí)到:我不僅可以保證自家電量的銷路,還可以通過競(jìng)爭(zhēng)在市場(chǎng)中搶賣其他企業(yè)的電,并且因?yàn)閷?duì)邊際價(jià)格的充分把握,相對(duì)獨(dú)立售電公司來說有著天然優(yōu)勢(shì)。

多位業(yè)內(nèi)人土曾總結(jié),售電對(duì)任何一個(gè)玩家來說都只是用戶入口,而有了這個(gè)入口,套用資本界常用的說法,就有了想象力,即更多關(guān)于能源的可能性。

當(dāng)然,僅憑入口是不足以支撐傳統(tǒng)發(fā)電集團(tuán)脫離“苦海”的--隨著批發(fā)市場(chǎng)的不斷成熟,發(fā)電端希望利用自身技術(shù)能力和電力系統(tǒng)特性,在輔助服務(wù)阻塞管理等領(lǐng)域大顯身手,而容量市場(chǎng)等助力引導(dǎo)長(zhǎng)期投資的市場(chǎng)也讓人期待。

此外,從供需結(jié)構(gòu)與成本控制的角度看,2017年年初時(shí)兒家央企發(fā)電集團(tuán)均判斷為電力產(chǎn)能過剩、當(dāng)時(shí)的國(guó)電主動(dòng)提出“滾動(dòng)調(diào)整3年發(fā)展計(jì)劃,壓降投資規(guī)模”,華能、華電、國(guó)家電投三家則強(qiáng)調(diào)發(fā)展分布式能源,爭(zhēng)取多能互補(bǔ)項(xiàng)日試點(diǎn)。

發(fā)售雙方高度集中可能給市場(chǎng)帶來雙重隱憂:一是市場(chǎng)活躍度降低,二是市場(chǎng)主體行使市場(chǎng)力。

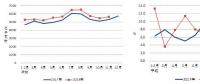

以山東、湖南市場(chǎng)為例,發(fā)售一體市場(chǎng)份額高度集中,價(jià)差幅度較小。山東2017年下半年月度交易讓利在1分以內(nèi),湖南2017年三季度(首次引入售電公司)雙邊協(xié)商交易平均降價(jià)0.01分/千瓦時(shí),集中競(jìng)價(jià)平均讓利0.23分/千瓦時(shí)。

不少獨(dú)立售電公司感嘆,還沒登場(chǎng)就要謝幕了。

一家陜西獨(dú)立售電公司的業(yè)內(nèi)人士告訴eo,僅2017年下半年的雙邊協(xié)商,初步計(jì)算公司將虧損600萬元,不少獨(dú)立售電公司已“心灰意冷”,對(duì)于目前省內(nèi)正在進(jìn)行的年底小電量規(guī)模供曖代理并無多大興趣。

而從廣東的歷程來看,活躍的市場(chǎng)很大程度要?dú)w因于發(fā)售雙方的持續(xù)博弈,但剛剛過去的2018年長(zhǎng)協(xié)大戰(zhàn)也發(fā)生了發(fā)電企業(yè)“排擠”獨(dú)立售電公司,試圖以低價(jià)助力自家售電公司搶占市場(chǎng),對(duì)獨(dú)立售電公司“死守”的策略。

如果發(fā)售一體程度進(jìn)一步加深,活躍在市場(chǎng)中的獨(dú)立售電公司不斷減少,市場(chǎng)主體構(gòu)成將趨于固定,流動(dòng)性的減少并不利于售方提升議價(jià)能力,甚至還可能為發(fā)、售雙方“合力”行使市場(chǎng)力創(chuàng)造條件。

一位不愿具名的業(yè)內(nèi)人土稱,一些地方的發(fā)售雙方已經(jīng)具備控“局勢(shì)”的能力,比如安排售電方去“釣魚”,發(fā)電方讓價(jià)格集中到某一區(qū)間范圍;掛牌交易時(shí)降幅小的不要,反而摘“高價(jià)”牌;發(fā)電集團(tuán)A家的售電公司去購(gòu)買發(fā)電集團(tuán)B家的電來規(guī)避限制等。這一系列策略的最終結(jié)果是,無法形成有效競(jìng)爭(zhēng),監(jiān)管部門對(duì)市場(chǎng)操縱行為調(diào)查難度與日俱增。

對(duì)比英國(guó)、新加坡等國(guó)際成熟電力市場(chǎng),發(fā)電集團(tuán)控股售電公司同樣也占有相當(dāng)?shù)匚弧?jù)英國(guó)國(guó)家電網(wǎng)人士介紹,以英國(guó)為例,六大發(fā)電集團(tuán)售電市場(chǎng)份額一度達(dá)到95%,從2009年前后開始,監(jiān)管部門加強(qiáng)監(jiān)管力度,嚴(yán)格查處發(fā)售兩端對(duì)市場(chǎng)的操縱行為,獨(dú)立售電公司以發(fā)售一體給予客戶的未必是最優(yōu)解來說服客戶,使其市場(chǎng)份額降低到89%,與此同時(shí),零售市場(chǎng)平均電價(jià)也在原來的基礎(chǔ)上降低近三成。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:蔣桂云

- 相關(guān)閱讀

- 電力要聞

- 交易行情

- 增量配網(wǎng)

- 電改政策

- 電改觀察

- 會(huì)展活動(dòng)

- 國(guó)際電力

-

全省率先!明年1月江蘇蘇州對(duì)限制發(fā)展類企業(yè)加收電費(fèi)

-

千億售電市場(chǎng)“魚龍混雜”亟待監(jiān)管

-

關(guān)于第四批增量配電網(wǎng)申報(bào)的三點(diǎn)建議

-

全省率先!明年1月江蘇蘇州對(duì)限制發(fā)展類企業(yè)加收電費(fèi)

-

央企人事觀察:今年37家央企46位“一把手”履新

2018-12-21央企人事變動(dòng) -

報(bào)告 | 經(jīng)濟(jì)發(fā)展與電力需求增長(zhǎng)分析

-

中電聯(lián):2018年1-11月全國(guó)全社會(huì)用電量62199億度 同比增長(zhǎng)8.5%

-

能源局:1-11月全國(guó)售電量累計(jì)51045億度 增長(zhǎng)9.8%

-

云南電力交易月報(bào)(2018年12月):省內(nèi)市場(chǎng)化交易電量75.64億度

-

關(guān)于第四批增量配電網(wǎng)申報(bào)的三點(diǎn)建議

-

增量配電網(wǎng)環(huán)境下的售電公司發(fā)展及前景綜述

-

2019年電力設(shè)備行業(yè)十大猜想:配網(wǎng)或醞釀?lì)愃铺馗邏旱耐顿Y機(jī)會(huì)

-

發(fā)改委《關(guān)于支持優(yōu)質(zhì)企業(yè)直接融資 進(jìn)一步增強(qiáng)企業(yè)債券服務(wù)實(shí)體經(jīng)濟(jì)能力的通知》

-

遼寧大力推廣煤改電 嚴(yán)格、準(zhǔn)確執(zhí)行各項(xiàng)優(yōu)惠電價(jià)政策

-

全文|《江蘇電力輔助服務(wù)(調(diào)峰)市場(chǎng)建設(shè)工作方案》、《江蘇電力輔助服務(wù)(調(diào)峰)市場(chǎng)交易規(guī)則》印發(fā)!

-

千億售電市場(chǎng)“魚龍混雜”亟待監(jiān)管

-

春節(jié)即將到來 售電公司怎樣應(yīng)對(duì)偏差考核?

2018-12-20售電偏差考核 -

電力體制改革|2018年中國(guó)售電公司業(yè)務(wù)模式對(duì)比分析